Stellen Sie sich die Kosten für das letzte Jahr wie folgt vor: 35 €.000 Rohstoffe, 20 €.000 für Verpackung und Versand und 100 €.000 für Arbeiterlöhne. Die gesamten variablen Kosten für das Jahr betragen daher  , oder

, oder  . Diese Kosten stehen in direktem Zusammenhang mit dem Produktionsvolumen für dieses Jahr.

. Diese Kosten stehen in direktem Zusammenhang mit dem Produktionsvolumen für dieses Jahr.

Die variablen Kosten pro Einheit sind einfach die variablen Kosten pro produzierter Einheit. Es sind die zusätzlichen Kosten für die Herstellung jeder zusätzlichen Einheit. Wenn das obige Unternehmen beispielsweise 100 Einheiten mehr produziert hat, betragen die erwarteten zusätzlichen Produktionskosten 31 USD.

Angenommen, Ihr Unternehmen schneidet im Rahmen eines Produktionsprozesses Metallteile mit einem Wasserschneider. Dies erfordert Wasser als variable Kosten, die mit der Produktionsmenge steigen. Sie haben jedoch auch Wasserverbrauch, der durch den Betrieb Ihrer Produktionsanlage entsteht (für Trinken, Toiletten usw.).). Die Wasserkosten sind dann Mischkosten. Angenommen, Sie haben in diesem Beispiel eine Wasserrechnung von 9. im höchsten Monat.000 Dollar und 60.000 Maschinenstunden Produktionszeit. Im niedrigsten Monat hatten Sie eine Wasserrechnung von 8.000 Dollar und 50.000 Maschinenstunden Produktionszeit.

In diesem Beispiel wird dies zu  . Dies kann vereinfacht werden zu

. Dies kann vereinfacht werden zu  , und das gibt

, und das gibt  . Das bedeutet, dass jede zusätzliche Maschinenstunde der Produktion 0,10 € kostet.

. Das bedeutet, dass jede zusätzliche Maschinenstunde der Produktion 0,10 € kostet.

Wenn ein Unternehmen hauptsächlich variable Produktionskosten hat, dann kann es stabilere Stückkosten haben. Dies führt zu einem regelmäßigeren Gewinnfluss unter der Annahme regelmäßiger Verkäufe. Dies gilt für große Einzelhändler wie Walmart und Costco. Ihre Fixkosten sind relativ niedrig im Vergleich zu ihren variablen Kosten, die einen Großteil der Kosten jedes Verkaufs ausmachen. Ein Unternehmen mit einem höheren Fixkostenanteil könnte jedoch leichter Skaleneffekte nutzen (mehr Produktion führt zu niedrigeren Stückkosten). Denn die Einnahmen steigen viel schneller als die Kosten. Ein Computersoftwareunternehmen hat beispielsweise Fixkosten für Produktentwicklungs- und Supportpersonal, könnte jedoch den Softwareverkauf ohne signifikante Kostensteigerungen ausweiten. So kann ein Unternehmen mit rückläufigen Umsätzen, das hauptsächlich von variablen Kosten abhängig ist, die Produktion reduzieren und trotzdem profitabel bleiben, während ein Unternehmen mit überwiegend Fixkosten einen Weg finden muss, mit deutlich höheren Stückkosten umzugehen. Ein Unternehmen mit hohen Fixkosten und wenigen variablen Kosten hat zudem einen Produktionsvorteil, der je nach Umsatz den Gewinn oder Verlust steigert. Tatsächlich sind Verkäufe über einem bestimmten Punkt viel günstiger, während Verkäufe darunter viel teurer sind. Im Idealfall sollte das Unternehmen bestrebt sein, Risiko und Rentabilität durch Anpassung der fixen und variablen Kosten auszugleichen.

Überdurchschnittlich hohe Stückkosten deuten darauf hin, dass ein Unternehmen mehr Ressourcen verwendet oder mehr für Ressourcen (Materialien, Arbeitskräfte, Betriebsmittel) ausgibt als Wettbewerber. Dies kann eine geringere Effizienz oder teure Ressourcen bedeuten. In beiden Fällen wird das Unternehmen nicht so profitabel sein wie seine Konkurrenten, es sei denn, es kann die Kosten senken oder die Preise erhöhen. Andererseits wird ein Unternehmen, das die gleichen Waren zu niedrigeren Kosten produzieren kann, einen Wettbewerbsvorteil erlangen, indem es unter dem restlichen Marktpreis liegt. Dieser Kostenvorteil könnte auf billigere Ressourcen, billigere Arbeitskräfte oder eine effizientere Produktion zurückzuführen sein. Beispielsweise kann ein Unternehmen, das Baumwolle zu einem niedrigeren Preis als seine Konkurrenten beziehen kann, Hemden zu niedrigeren variablen Kosten herstellen und somit einen niedrigeren Preis dafür verlangen. Börsennotierte Unternehmen veröffentlichen ihre Abschlüsse entweder über ihre Websites oder die Securities and Exchange Commission (SEC). Sie können sich ein Bild von den variablen Kosten machen, indem Sie die Gewinn- und Verlustrechnungen von Unternehmen studieren.

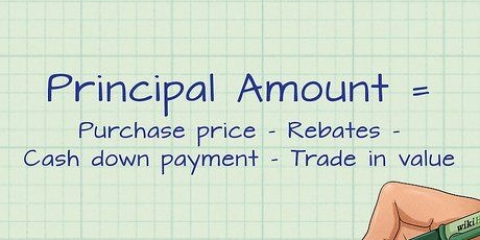

Wenn Ihr Unternehmen beispielsweise plant, ein neues Produkt herzustellen, für das eine Anfangsinvestition von 100 USD erforderlich ist.000 erforderlich ist, möchten Sie wissen, wie viel von diesem Produkt Sie verkaufen müssten, um Ihre Investition zurückzubekommen und einen Gewinn zu erzielen. Dazu müssen Sie die Investitionen und sonstigen Fixkosten zu den variablen Kosten addieren und die Summe der Erlöse auf verschiedenen Produktionsstufen abziehen. Sie können einen Break-Even-Point mit der folgenden Formel berechnen:  . In dieser Formel sind F und v Ihre fixen bzw. variablen Kosten pro Einheit. P ist der Verkaufspreis des Produkts und Q ist die Break-Even-Menge.

. In dieser Formel sind F und v Ihre fixen bzw. variablen Kosten pro Einheit. P ist der Verkaufspreis des Produkts und Q ist die Break-Even-Menge. Wenn beispielsweise andere feste Produktionskosten 50 $ betragen.000 Beträge (zusätzlich zu den ursprünglichen 100 €.000 Dollar für insgesamt 150 €.000 in Fixkosten), mit variablen Kosten von 1 USD pro Einheit und einem Verkaufspreis von 4 USD pro Einheit für das Produkt, können Sie einen Haltepunkt berechnen, indem Sie nach auflösen , was zu 50 . führt.000 Einheiten.

, was zu 50 . führt.000 Einheiten.

Variable kosten berechnen

Die mit einer Geschäftstätigkeit verbundenen Kosten lassen sich grob in zwei Kategorien einteilen: variable und fixe Kosten. Variable Kosten sind solche mit schwankendem Produktionsvolumen, während Fixkosten konstant bleiben. Das Erlernen der Kostenklassifizierung ist der erste Schritt, um diese zu verwalten und die Effizienz Ihres Unternehmens zu verbessern. Wenn Sie wissen, wie man variable Kosten berechnet, können Sie die Kosten pro Produktionseinheit senken und Ihr Geschäft profitabler machen.

Schritte

Methode 1 von 3: Berechnung der variablen Kosten

1. Klassifizieren Sie die Kosten als fix oder variabel. Fixkosten sind solche, die auch bei verändertem Produktionsvolumen konstant bleiben. Miete und Verwaltungsgehälter sind Beispiele für Fixkosten. Ob 1 Einheit oder 10.000 werden diese Kosten jeden Monat ungefähr gleich bleiben. Variable Kosten variieren mit dem Produktionsvolumen. Rohstoffe, Verpackung und Versand sowie die Löhne der Arbeiter sind beispielsweise variable Kosten. Je mehr Einheiten Sie produzieren, desto höher sind diese Kosten.

- Wenn Sie den Unterschied zwischen fixen und variablen Kosten verstanden haben, klassifizieren Sie alle Betriebskosten. Viele Kosten, wie die oben genannten Beispiele, lassen sich leicht einordnen. Andere sind vielleicht ambivalenter.

- Einige Kosten sind schwer zu klassifizieren, da sie sich nicht nach einem strengen festen oder variablen Muster verhalten. Beispielsweise kann einem Mitarbeiter ein Festgehalt zusätzlich zu einer Provision gezahlt werden, die sich nach den verkauften Mengen richtet. Diese Kosten lassen sich am besten in separate fixe und variable Bestandteile aufteilen. In diesem Fall wird nur die Provision des Mitarbeiters als variable Kosten behandelt.

2. Addieren Sie alle variablen Kosten für einen bestimmten Zeitraum. Nachdem Sie alle variablen Kosten klassifiziert haben, addieren Sie sie für einen bestimmten Zeitraum. Betrachten Sie beispielsweise eine einfache Produktionsaktivität, die nur drei variable Kosten hat: Rohstoffe, Verpackung und Versand sowie Arbeiterlöhne. Die Summe ist die Summe der variablen Kosten.

, oder . Diese Kosten stehen in direktem Zusammenhang mit dem Produktionsvolumen für dieses Jahr.3. Dividiere die gesamten variablen Kosten durch das Produktionsvolumen. Die Division der gesamten variablen Kosten für einen bestimmten Zeitraum durch das Produktionsvolumen dieses Zeitraums ergibt die variablen Kosten pro Einheit. Konkret können die variablen Kosten pro Einheit berechnet werden mit  , wobei v = variable Kosten pro Einheit, V = variable Gesamtkosten und Q = produzierte Menge. Zum Beispiel, wenn die oben genannte Firma 500.in diesem Jahr 000 Kopien seines Produkts produziert hat, dann die Kosten der Variablen

, wobei v = variable Kosten pro Einheit, V = variable Gesamtkosten und Q = produzierte Menge. Zum Beispiel, wenn die oben genannte Firma 500.in diesem Jahr 000 Kopien seines Produkts produziert hat, dann die Kosten der Variablen  oder

oder  .

.

, wobei v = variable Kosten pro Einheit, V = variable Gesamtkosten und Q = produzierte Menge. Zum Beispiel, wenn die oben genannte Firma 500.in diesem Jahr 000 Kopien seines Produkts produziert hat, dann die Kosten der Variablen oder .Methode 2 von 3: Verwenden der High-Low-Methode

1. Mischkosten verstehen. Manchmal lassen sich Kosten nicht einfach als variabel oder fix kategorisieren. Diese Kosten variieren je nach Produktion, sind aber auch ohne Produktion oder Verkauf notwendig. Diese Kosten werden als Mischkosten bezeichnet. Mischkosten können in fixe und variable Komponenten unterteilt werden, um beide Kostenarten genau zu messen.

- Ein Beispiel für Mischkosten sind die Lohnkosten für einen Arbeitnehmer, der Gehalt plus Provisionen bezieht. Das Gehalt wird auch dann gezahlt, wenn kein Verkauf erfolgt, die Provision hängt jedoch von der Größe des Verkaufs ab. In diesem Beispiel setzt sich die Provision aus den variablen Kosten und dem Gehalt zusammen.

- Mischkosten können auch für Auftragnehmer gelten, wenn ihnen eine feste Stundenzahl pro Periode garantiert wird. Reguläre Stunden sind dann Fixkosten, aber Überstunden sind variabel.

- Darüber hinaus können die Kosten für Leistungen an Arbeitnehmer als Mischkosten betrachtet werden.

- Ein etwas komplizierteres Beispiel sind die Betriebskosten. Strom, Wasser und Gas müssen bezahlt werden, auch wenn keine Produktion realisiert wird. Sie können jedoch in größeren Mengen im Rahmen der Produktion verwendet werden. Die Aufteilung dieser Kosten in feste und variable Kategorien erfordert eine komplexere Methode.

2. Aktivität und Kosten messen. Um Mischkosten in fixe und variable Komponenten aufzuteilen, können Sie die „High-Low“- oder High-Low-Methode verwenden. Diese Methode beginnt mit den Mischkosten des höchsten und niedrigsten Produktionsmonats und verwendet die Differenz zur Berechnung der variablen Kostenquote. Um zu beginnen, müssen Sie bestimmen, welche Monate die höchste und die niedrigste Aktivität (Produktion) aufwiesen. Erfassen Sie die Aktivität messbar (z. B. Maschinenstunden) sowie die Mischkosten, die Sie für jeden Monat ermitteln möchten.

3. Berechnen Sie die variable Kostenquote. Ermitteln Sie die Differenz zwischen den beiden Größen (Kosten und Produktion), indem Sie die variable Kostenquote bestimmen. Die variable Kostenquote kann mit der Formel ermittelt werden  , wobei C und c die Kosten für die höheren bzw. niedrigeren Monate sind und P und p sich auf ihre Produktionsniveaus beziehen.

, wobei C und c die Kosten für die höheren bzw. niedrigeren Monate sind und P und p sich auf ihre Produktionsniveaus beziehen.

, wobei C und c die Kosten für die höheren bzw. niedrigeren Monate sind und P und p sich auf ihre Produktionsniveaus beziehen.. Dies kann vereinfacht werden zu , und das gibt . Das bedeutet, dass jede zusätzliche Maschinenstunde der Produktion 0,10 € kostet.4. Bestimmen Sie die variablen Kosten. Sie können nun anhand der variablen Kostenquote bestimmen, welcher Betrag Ihrer Mischkosten auf die variablen Kosten entfällt. Multiplizieren Sie die variable Kostenquote mit der Produktion, um diese Zahl zu erhalten. Im Beispiel wird dies zu  , oder

, oder  , für den niedrigen Monat und

, für den niedrigen Monat und  , oder

, oder  , für den höchsten Monat. Diese stellen die variablen Kosten pro Monat dar. Sie können dies von den monatlichen Gesamtkosten abziehen, um die Fixkosten (3 $) zu erhalten.000 in beiden Fällen).

, für den höchsten Monat. Diese stellen die variablen Kosten pro Monat dar. Sie können dies von den monatlichen Gesamtkosten abziehen, um die Fixkosten (3 $) zu erhalten.000 in beiden Fällen).

, oder , für den niedrigen Monat und , oder , für den höchsten Monat. Diese stellen die variablen Kosten pro Monat dar. Sie können dies von den monatlichen Gesamtkosten abziehen, um die Fixkosten (3 $) zu erhalten.000 in beiden Fällen).Methode 3 von 3: Verwenden von Daten zu variablen Kosten

1. Variable Kostentrends messen. In den meisten Fällen wird durch die Erhöhung der Produktion jede zusätzliche Einheit profitabler. Denn die Fixkosten verteilen sich jetzt dünner auf ein größeres Produktionsvolumen. Wenn beispielsweise ein Unternehmen mit 500.000 Einheiten pro Jahr, 50.000 USD pro Jahr Miete, dann betragen die Mietkosten für jede Einheit 0,10 USD pro Einheit. Wenn sich die Produktion verdoppelt, beträgt die Miete jetzt nur noch 0,05 USD pro Einheit, was bei jedem Verkauf mehr Gewinnspielraum lässt. Mit steigenden Umsätzen steigen also auch die Kosten der verkauften Waren, jedoch langsamer (da idealerweise die variablen Kosten pro Einheit konstant bleiben und die Fixkosten pro Einheit sinken).

- Um festzustellen, ob die variablen Kosten konstant bleiben, dividieren Sie die gesamten variablen Kosten durch die Einnahmen. Dies gibt Ihnen eine Vorstellung davon, wie viel der Kosten variabel sind. Sie können diese Zahl dann mit historischen Daten zu variablen Kosten vergleichen, um den Anstieg oder Rückgang der variablen Kosten pro Einheit zu verfolgen.

- Wenn beispielsweise die gesamten variablen Kosten in einem Jahr 70 . betragen.000 Dollar und 80.000 USD im Folgejahr, während die Einnahmen jeweils 1 USD betragen.000.000 und 1 €.150.000, dann sehen Sie, dass die variablen Kosten in diesen zwei Jahren relativ stabil geblieben sind, jeweils bei

, oder

Prozent, und

, oder

Prozent Umsatz).

2. Nutzen Sie die variable Kostenquote, um das Risiko zu bewerten. Durch den Vergleich des Prozentsatzes der variablen Kosten mit den Fixkosten einer Einheit können Sie den Anteil jeder Kostenart ermitteln. Dies kann berechnet werden, indem die variablen Kosten pro Einheit durch die Gesamtkosten pro Einheit geteilt werden, unter Verwendung der Formel  wobei v und f die variablen bzw. fixen Kosten pro Einheit sind,. Wenn beispielsweise die Fixkosten pro Einheit 0,10 USD und die variablen Kosten pro Einheit 0,40 USD betragen (bei Gesamtkosten von 0,50 USD pro Einheit), dann sind 80 Prozent der Einheitskosten variable Kosten (

wobei v und f die variablen bzw. fixen Kosten pro Einheit sind,. Wenn beispielsweise die Fixkosten pro Einheit 0,10 USD und die variablen Kosten pro Einheit 0,40 USD betragen (bei Gesamtkosten von 0,50 USD pro Einheit), dann sind 80 Prozent der Einheitskosten variable Kosten ( ). Als externer Investor können Sie diese Informationen verwenden, um potenzielle Ertragsrisiken vorherzusagen.

). Als externer Investor können Sie diese Informationen verwenden, um potenzielle Ertragsrisiken vorherzusagen.

wobei v und f die variablen bzw. fixen Kosten pro Einheit sind,. Wenn beispielsweise die Fixkosten pro Einheit 0,10 USD und die variablen Kosten pro Einheit 0,40 USD betragen (bei Gesamtkosten von 0,50 USD pro Einheit), dann sind 80 Prozent der Einheitskosten variable Kosten (). Als externer Investor können Sie diese Informationen verwenden, um potenzielle Ertragsrisiken vorherzusagen.3. Vergleichen Sie Unternehmen der gleichen Branche. Berechnen Sie die variablen Kosten pro Einheit und die gesamten variablen Kosten für ein bestimmtes Unternehmen. Dann suchen Sie nach Daten zu den durchschnittlichen variablen Kosten für die Branche, zu der das Unternehmen gehört. Damit erhalten Sie einen Vergleichsmaßstab, mit dem Sie das erste Unternehmen bewerten können. Höhere variable Kosten pro Einheit können darauf hindeuten, dass ein Unternehmen weniger effizient ist als andere, während niedrigere variable Kosten pro Einheit einen Wettbewerbsvorteil bieten.

4. Führen Sie eine Break-Even-Analyse durch. Variable Kosten können, sofern bekannt, mit Fixkosten verknüpft werden, indem eine Break-Even-Analyse für ein neues Projekt durchgeführt wird. Ein Manager kann die Anzahl der produzierten Einheiten erhöhen und die festen und variablen Produktionskosten jedes Schrittes schätzen. So lässt sich erkennen, welche Produktionsstufe, wenn überhaupt, am profitabelsten ist.

. In dieser Formel sind F und v Ihre fixen bzw. variablen Kosten pro Einheit. P ist der Verkaufspreis des Produkts und Q ist die Break-Even-Menge., was zu 50 . führt.000 Einheiten.Tipps

- Beachten Sie, dass die obigen Beispielberechnungen auch in anderen Währungen gelten.

"Variable kosten berechnen"

Оцените, пожалуйста статью