Wie viel Geld solltest du sparen? Dies hängt hauptsächlich von der Höhe Ihres Gehalts ab, aber ein guter Ausgangspunkt sind 15 bis 20 % Ihres Jahresgehalts. Wenn Sie es sich nur leisten können, 10% Ihres Jahreseinkommens zu sparen, ist das in Ordnung, solange Sie etwas davon sparen.

Fixe Ausgaben bleiben jeden Monat gleich, wie Hypothek oder Miete, Laufzeit der Schulden, Versicherungsprämien usw. Addieren Sie alle Fixkosten. Zu den variablen Ausgaben zählen Ausgaben, die notwendig sind, von denen Sie jedoch bestimmen können, wie viel Geld Sie ausgeben, wie Lebensmittel und Haushaltsausgaben, Kleidung, Gas, Wasser, Strom usw. Addieren Sie alle variablen Ausgaben. Kostenlose Ausgaben sind für Ihren Lebensunterhalt nicht notwendig. Dies betrifft zum Beispiel Ausgaben in Ihrer Freizeit, wie Kinobesuche, Reisen und Impulskäufe. Wenn das Verhältnis zwischen Ihren Ausgaben und Einnahmen aus dem Gleichgewicht geraten ist und Sie mehr Geld ausgeben als Sie verdienen, geben Sie weniger oder kein Geld für Dinge aus, die in diese Kategorie fallen. Addieren Sie alle kostenlosen Ausgaben.

Behalten Sie im Auge, wann Sie Ihre Kredit- oder Debitkarte verwenden. Wussten Sie, dass Menschen, die eine Kredit- oder Debitkarte verwenden, oft mehr Geld ausgeben als Menschen, die bar bezahlen?? Der Grund dafür ist, dass sich Bargeld „echter“ anfühlt und daher mehr weh tut als eine Kredit- oder Debitkarte. Versuchen Sie also, nur Bargeld mitzunehmen und zu sehen, ob Sie weniger Geld ausgeben. Sehen Sie, wie viel Geld Sie für Essen ausgeben, für den Kaffee zum Mitnehmen am Morgen, für das Ansehen von Filmen im Kino und andere Kosten, die Sie sparen könnten. Viele Menschen brauchen morgens dringend ihre Tasse Kaffee zum Mitnehmen, auch wenn eine Kaffeemaschine am Arbeitsplatz steht. Bekommt man eine Tasse Kaffee für 3,50 € pro Tag, kommen Sie auf ca. 900 € jährlich. Überlegen Sie, was Sie mit 900 € machen könnten. Beginnen Sie mit der schwierigen Diskussion, wo Sie Geld sparen könnten oder wo Sie überhaupt kein Geld ausgeben könnten. Egal, ob Sie dieses Gespräch mit einem Partner oder mit sich selbst führen, versuchen Sie, ehrlich, aufrichtig und verständnisvoll zu sein. Niemand gibt gerne weniger Geld aus und spart, auch wenn es wirklich sein muss.

Versuchen Sie, ein Jahr lang mit einem Budget zu arbeiten, um festzustellen, ob es sich auf Ihre Finanzen auswirkt. Wenn Sie ein Jahr lang streng mit Ihrem Budget umgehen und immer noch nicht in der Lage waren, Geld zu sparen, können Sie Ihr Budget gerne überdenken. Du wirst nicht enttäuscht sein.

Welche Schulden begleichen Sie zuerst?? Schulden mit hohem oder niedrigem Zinssatz? Der Umgang mit zinsgünstigen Schulden und die vollständige Rückzahlung bestimmter Schulden wird auch als "Schneeballmethode" bezeichnet. Die zuerst hochverzinsliche Schuldentilgung wird als Lawinenmethode bezeichnet. Wenn Sie hoch motiviert sind, Ihre Schulden zu begleichen, wählen Sie die Lawinenmethode. Durch hohe Zinsschulden kann die Höhe des Zinseszinses schnell sehr hoch werden, was diese Vorgehensweise letztendlich günstiger macht. Wenn Sie jedoch Hilfe bei der Motivation benötigen, können Sie die Schneeballmethode anwenden, auch wenn Sie dadurch am Ende mehr bezahlen müssen. Wenn Sie Schwierigkeiten haben, sich über Wasser zu halten, können Sie auch eine Schuldenkonsolidierung in Betracht ziehen. Dies ist die Zusammenlegung Ihrer Schulden mit einem Finanzinstitut. Betrachten Sie es als Aufschub Ihrer Schulden. Du tilgst sozusagen deine alten Kredite mit einem neuen Kredit. Das ist auf Dauer in fast allen Fällen teurer, aber durch die längere Laufzeit des neuen Kredits sinken Ihre monatlichen Kosten.

Bereiten sie ein budget vor

Das Festlegen eines Budgets ist wichtig, damit Sie Ihren finanziellen Verpflichtungen nachkommen, Ihr Geld verwalten und Ihre Finanzen sowohl zu Hause als auch am Arbeitsplatz im Griff behalten können. Sie müssen wissen, wohin Ihr Geld fließt, und genug beiseite legen, um Ihre monatlichen Rechnungen zu bezahlen. Es ist wichtig, dass Sie jede Ausgabe erfassen und abrechnen, damit Sie wissen, wofür Sie möglicherweise zu viel Geld ausgeben und wo Sie sparen können. So können Sie am Ende des Monats die wichtigsten Rechnungen bezahlen.

Schritte

Methode 1 von 2: Bereiten Sie ein Budget vor

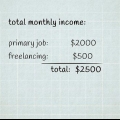

1. Bestimmen Sie die Höhe Ihres Nettoeinkommens. Das Nettoeinkommen ist der Betrag, den Sie von Ihrem Arbeitgeber nach Abzug von Steuern und Beiträgen erhalten. Fügen Sie auch Einkommen aus anderen Quellen hinzu, wenn Sie welche haben, wie Trinkgelder, monatliche Boni, Dividenden, Zinsen usw.

- Was tun, wenn sich Ihr Einkommen ständig ändert? Dann musst du eigentlich eine Rückrechnung machen. Erfassen Sie zunächst die notwendigen und wichtigen Ausgaben, die Sie haben, sowie die Ausgaben im Zusammenhang mit Ihrem Lebensstil. Bezahle von deinem Gehalt zuerst alle notwendigen Bedürfnisse, gefolgt von größeren Ausgaben und Lebenshaltungskosten. Das übrige Geld kann entweder auf ein Bankkonto für Notfälle oder auf ein Sparkonto gelegt werden.

2. Ziehen Sie Ihr festgelegtes Sparziel von Ihrem monatlichen Nettoeinkommen ab. Idealerweise lässt du dir diesen Betrag automatisch auf dein Sparkonto überweisen, damit du nicht einmal in Versuchung kommst, ihn abzuheben. Wenn du es nie siehst, wirst du es nicht verpassen. Indem Sie Geld sparen, können Sie Notfälle vorhersehen und zusätzliches Geld für Ihren Ruhestand beiseite legen.

3. Ordnen Sie Ihre monatlichen Ausgaben in drei separate Kategorien ein, nämlich feste Ausgaben, variable Ausgaben und kostenlose Ausgaben.

4. Ziehen Sie den Gesamtbetrag der Ausgaben von Ihrem monatlichen Einkommen ab. Wenn Sie insgesamt weniger ausgeben als Sie einbringen, dann verwalten Sie Ihr Geld gut und sollten dies auch weiterhin tun. Wenn Sie jedoch mehr ausgeben, als Sie einbringen, haben Sie kein finanzielles Glück und müssen Ihre Ausgaben priorisieren.

5. Sehen Sie sich Ihre variablen und kostenlosen Ausgaben an, wenn Sie das Gefühl haben, dass Ihr Budget knapp ist. Sehen Sie sich Ihre Kontoauszüge oder die Transaktionsübersicht per Internetbanking an, um zu sehen, wofür Sie Ihr Geld ausgeben. Sie können sich auch online für ein digitales Haushaltsbuch anmelden oder prüfen, ob Ihre Bank einen solchen Service anbietet. So können Sie abschätzen, welche Ihrer Ausgaben nicht unbedingt notwendig sind.

6. Sehen Sie, wie viel Geld Sie von Ihrem Einkommen übrig haben, nachdem Sie die Ausgaben abgezogen haben. Dies ist der einzige Betrag, den Sie frei ausgeben können, wenn es Ihr Ziel ist, sich von den Schulden zu befreien. Wenn Ihr Gehalt wöchentlich ausgezahlt wird, stellen Sie sicher, dass Sie genug Geld zur Seite haben, um Ihre monatlichen Rechnungen zu bezahlen. Verwenden Sie das Geld, das Sie für Ihre monatlichen Ausgaben benötigen, nie für andere Dinge. Diese Art der Geldreservierung verhindert, dass Sie es schwer haben, über die Runden zu kommen und sehnsüchtig auf den Tag warten, an dem Ihr Gehalt jeden Monat ausgezahlt wird.

7. Überprüfen Sie Ihr Budget am Ende jedes Monats, um sicherzustellen, dass Sie auf Kurs bleiben. Vergleichen Sie Ihre tatsächlich getätigten Ausgaben mit Ihren geplanten Ausgaben. Wenn es offensichtliche Unterschiede gibt, müssen Sie möglicherweise Ihre kostenlosen Ausgaben anpassen. Im Laufe der Zeit konnte man diesen Vergleich nur vierteljährlich machen.

Methode 2 von 2: Halten Sie das Budget ein

1. Suche technische Hilfe. Wenn Sie noch altmodisch sind und gerne ein Papierkassenbuch führen, ist das in Ordnung. Aber denken Sie daran, dass es mit neuen Technologien einfacher denn je ist, Ihre aktuellen Ausgaben im Auge zu behalten und mit komplizierterer Software. Viele Banken bieten ein sogenanntes digitales Haushaltsbuch an, mit dem Sie Ihre Ausgaben abbilden und Budgets erstellen können. Es gibt auch eine Reihe von Websites und Apps, die einen ähnlichen Service anbieten, wie zum Beispiel AFAS Personal, eyeWally und CashFlow Online.

2. Gib nicht beim ersten Fehler auf. Ein Budget einzuhalten ist wie eine Diät. Viele Menschen beginnen mit großen Plänen. Wenn sie dann innerhalb von zwei Monaten keine Ergebnisse sehen oder sich langweilen, werfen sie ihre Hände in die Luft und hören auf. Sie sagen sich, dass es den ganzen Aufwand nicht wert ist. Gib nicht auf, bis du überhaupt in den Kampf eingetreten bist. Bereiten Sie sich vor, indem Sie erkennen, dass das Einrichten und Arbeiten mit einem Budget zeitaufwändig und mit einigem Aufwand verbunden ist.

3. Geld in einen Notfallpuffer legen. Nein, Notfallpuffer ist nicht gleich Ersparnis. Ein Notfallpuffer enthält 6 bis 12 Monate Geld, das Sie für Ihren Lebensunterhalt benötigen und das Sie für – Sie ahnen es schon – für einen Notfall reserviert haben. Was ist, wenn Sie Ihren Job verlieren? Was ist, wenn Sie mit hohen medizinischen Kosten rechnen müssen, die von der Versicherung nicht erstattet werden?? Viele Notfälle können Sie möglicherweise pleite machen. Darauf ist man am besten vorbereitet. Das wird sich auf Ihr Budget auswirken.

4. Geben Sie Ihre Steuerrückerstattung mit Bedacht aus. Wenn Sie Anspruch auf eine Steuerrückerstattung haben, könnte dies ein großer Glücksfall für Sie sein. Stellen Sie sich vor, Sie bekommen tausend oder zweitausend Euro, ohne wirklich damit zu rechnen. Es kann jedoch schwierig sein herauszufinden, wofür Sie diesen potenziellen Glücksfall ausgeben sollen, besonders wenn Sie Ihren Kopf kaum über Wasser halten können. Denken Sie darüber nach, das Geld in Ihren Notfallpuffer oder auf Ihr Sparkonto zu legen, anstatt es für einen neuen Flachbildfernseher auszugeben.

5. Zahlen Sie Ihre Schulden langsam aber sicher ab. Laut Schuldenmonitor 2013 des Rates für Prozesskostenhilfe beträgt die durchschnittliche Höhe einer Schuld in den Niederlanden 38.000 Euro. Das ist viel Geld – viel Geld, das du jemand anderem schuldest. Wenn du jeden Monat deine Schulden mit deinem Einkommen bezahlst, ist das toll. Aber wenn Sie wie viele andere Leute sind, haben Sie möglicherweise Schwierigkeiten, die monatlichen Raten zu begleichen. Das bedeutet, dass man die Dinge viel strategischer angehen muss.

Tipps

- Versuche weniger Geld auszugeben. Geben Sie kein unnötiges Geld aus, zum Beispiel für Abendessen in Restaurants oder teure Unterhaltung. Denken Sie darüber nach, öffentliche Verkehrsmittel zu nehmen, anstatt ein Auto zu besitzen. Nutzen Sie Rabattcoupons, kaufen Sie Eigenmarken oder markenlose Produkte und vermeiden Sie Impulskäufe. Vor allem keine neuen Schulden machen. Benutze keine Kreditkarten mehr und bezahle nur noch mit deiner Debitkarte.

- Erstellen Sie ein Budget, mit dem Sie Ihre Schulden reduzieren können. Organisieren Sie Ihre wesentlichen Ausgaben wie Lebenshaltungskosten und medizinische Ausgaben sowie Freizeitausgaben wie Unterhaltung und Urlaub.

"Bereiten sie ein budget vor"

Оцените, пожалуйста статью