Wenn Sie beispielsweise 200 US-Dollar pro Monat für die Arbeit neben Ihrem Job erhalten, beträgt Ihr Gesamteinkommen 2.500 US-Dollar + 200 US-Dollar oder 2.700 US-Dollar.

Die gute Nachricht ist, dass es schön sein wird, dieses zusätzliche Einkommen ab und zu zu erhalten. Es wird Geld sein, das Sie ausgeben (oder besser noch sparen) können, weil Sie es nicht berücksichtigt haben.

Ihre monatlichen Versicherungskosten könnten beispielsweise 100 $ für die Autoversicherung und 200 $ für die Krankenversicherung betragen. Das sind insgesamt 300 € pro Monat für die Versicherung.

Ihre monatlichen Fixkosten könnten beispielsweise sein: 100 USD Wasser und 200 USD Strom. Das sind insgesamt 300 € Fixkosten pro Monat.

Ihre monatlichen Lebensmittelausgaben könnten beispielsweise 600 $ betragen.

Wenn Sie alle Quittungen des Vormonats aufbewahrt haben, sehen Sie sich diese genau an und berechnen Sie, wie viel Sie für Dinge ausgegeben haben, die Sie brauchen – Benzin, Essen usw. Ziehen Sie diesen Betrag von dem Gesamtbetrag ab, den Sie jeden Monat abheben, um zu bestimmen, wie viel Geld Sie für Dinge ausgeben, die Sie nur wollten – ein neues Spiel, eine Handtasche einer bekannten Marke und so weiter. Wenn Sie die Quittungen nicht aufbewahrt haben, sollten Sie Ihr Bestes tun, um dies auswendig zu schätzen. Wenn Sie beispielsweise 500 US-Dollar im Monat abheben und 100 US-Dollar für Lebensmittel ausgeben, müssen Sie 100 US-Dollar von diesen 500 US-Dollar abziehen, da Sie Ihre Lebensmittelausgaben bereits einkalkuliert haben. Damit erhöht sich der Gesamtbetrag, den Sie von der Bank abheben, auf 400 €.

Sie können beispielsweise 100 € pro Monat für die Wartung Ihres Autos veranschlagen.

Berechnen Sie zwei Summen für den Abschnitt „Einkommen“. Für die erste Summe müssen Sie alle Einnahmen jedes Monats addieren. Bei der zweiten musst du alles zusammenzählen, auch das Geld auf deinen Sparkonten. Berechnen Sie drei Summen für den Abschnitt „Ausgaben“. Für den ersten musst du alle Fixkosten, einschließlich deiner Schulden, zusammenzählen. Zu den Fixkosten zählen auch Notwendigkeiten wie Lebensmittel, die jedoch monatlich variieren können. Im Allgemeinen gibt es für diese Kosten nicht viel Spielraum. Als Zweites müssen Sie alle variablen und nicht wesentlichen Ausgaben zusammenzählen, über die Sie eine gewisse Kontrolle haben, z. B. Essen und Unterhaltung. Für den dritten müssen Sie Ihre Gesamtausgaben berechnen, indem Sie die anderen beiden Beträge addieren.

Wenn Ihre Gesamtausgaben beispielsweise 3000 US-Dollar pro Monat betragen und Ihr monatliches Einkommen 4000 US-Dollar pro Monat beträgt, beträgt die Differenz 4000 - 3000 US-Dollar oder 1000 US-Dollar pro Monat.

Idealerweise übersteigen Ihre Einnahmen Ihre Ausgaben und nicht nur die Gewinnschwelle. Es wird jedoch immer Ausgaben geben, mit denen Sie nicht gerechnet haben. Das ist ein unveränderliches Gesetz des Universums.

Bereiten sie ein monatliches budget vor

Die Erstellung eines monatlichen Budgets kann Ihnen dabei helfen, sich von Schulden zu befreien und Vermögen aufzubauen. Ein Budget aufzustellen ist jedoch viel einfacher als es einzuhalten. Wenn Sie den maximalen Nutzen aus Ihrem Budget ziehen möchten, müssen Sie etwas Sparsamkeit und Selbstdisziplin üben, um dem folgen zu können.

Schritte

Teil 1 von 4: Bestimmen, was Sie haben

1. Berechnen Sie Ihr monatliches Einkommen. Als Faustregel gilt, dass es besser ist, ein Budget pro Monat zu erstellen. Sie müssen also Ihr monatliches Einkommen ermitteln. Vergiss nicht, auf dein Nettoeinkommen zu schauen, also was nach Abzug der Steuern übrig bleibt.

- Wenn Sie pro Stunde arbeiten, müssen Sie Ihren Stundenlohn mit der Anzahl der Stunden pro Woche multiplizieren. Wenn Sie einen abweichenden Zeitplan haben, sollten Sie sich für die Mindeststundenzahl anstelle der Höchststundenzahl entscheiden. Multiplizieren Sie Ihr wöchentliches Einkommen mit vier, um ungefähr Ihr monatliches Einkommen zu erhalten.

- Wenn Sie ein Festgehalt beziehen, müssen Sie Ihr Jahresnettogehalt durch 12 teilen, um ungefähr zu bestimmen, wie viel Geld Sie im Monat verdienen.

- Wenn Sie alle zwei Wochen bezahlt werden, sollten Sie Ihr monatliches Budget auf 2 Gehaltsabrechnungen stützen, da dies das gesamte Geld ist, das normalerweise pro Monat eingeht. Dies ist besonders nützlich, wenn Sie ein knappes Budget haben, da Sie zweimal im Jahr eine Bonus-Gehaltsabrechnung erhalten, die Sie versuchen können, zu sparen.

- Wenn Sie Gelegenheitsjobs oder ein unregelmäßiges Einkommen haben, sollten Sie versuchen, den Durchschnitt der letzten 6 bis 12 Monate des wiederkehrenden Einkommens zu ermitteln. Verwenden Sie diesen Durchschnitt, um ein monatliches Budget zu erstellen, oder wählen Sie den niedrigsten monatlichen Betrag, damit Sie sich auf das schlechtestmögliche Szenario stützen können.

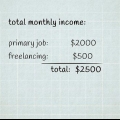

- Beträgt Ihr Monatsgehalt beispielsweise 2.500 €, ist dies Ihr Grundeinkommen.

- Auch hier müssen Sie diesen Betrag an die Steuern anpassen. Berücksichtigen Sie nur das Einkommen, das Sie tatsächlich in die Hände bekommen.

2. Berücksichtigen Sie andere Einnahmequellen. Das ist zum Beispiel Geld, das Sie jeden Monat erhalten, ohne dafür arbeiten zu müssen, wie zum Beispiel Unterhalt.

3. Überspringen Sie Boni, Überstunden und außergewöhnliche Verdienste. Wenn Sie nicht jeden Monat mit einem bestimmten Betrag rechnen können, können Sie ihn nicht in Ihr Monatsbudget aufnehmen.

Teil 2 von 4: Ermittlung Ihrer Ausgaben

1. Berechnen Sie den Gesamtbetrag Ihrer monatlichen Ausgaben. Eine der Möglichkeiten für ein erfolgreiches Budget besteht darin, Ihre Ausgaben im Auge zu behalten. Dies umfasst sowohl Schulden als auch andere Ausgaben. Finden Sie heraus, wie viel Sie monatlich für den Kredit für Ihr Auto, Ihre Hypothek, Kreditkarten, Studiendarlehen und andere Schulden ausgeben. Schreiben Sie jeden Betrag einzeln auf und addieren Sie auch alles zusammen, damit Sie feststellen können, wie viel Geld Sie schulden.

- Ihre monatlichen Ausgaben könnten beispielsweise 300 USD für Ihr Auto, 700 USD für eine Hypothek und 200 USD für Einkäufe mit Ihrer Kreditkarte betragen. Das sind insgesamt 1200€ monatliche Kosten.

2. Behalten Sie Ihre monatlichen Versicherungskosten im Blick. Diese Zahlungen beinhalten normalerweise, wie viel Sie jeden Monat für Versicherungen für Ihr Haus, Auto, andere Transportmittel, Kranken- und Lebensversicherungen ausgeben.

3. Machen Sie einen Durchschnitt Ihrer monatlichen Fixkosten. Zu den Fixkosten zählen die monatlichen Zahlungen an Dienstleister. Darin enthalten sind in der Regel Kosten für Wasser, Strom, Gas, Telefon, Internet, Kabel und Satellit. Sammeln Sie alle Rechnungen und Rechnungen aus dem letzten Jahr, um einen Durchschnitt für jede Kosten zu erhalten, und addieren Sie diese Durchschnitte dann zusammen.

4. Bestimmen Sie, wie viel Sie jeden Monat für Lebensmittel ausgeben. Sehen Sie sich die Supermarktquittungen der letzten Monate an, um zu sehen, wie viel Sie tatsächlich jeden Monat ausgeben.

5. Sehen Sie sich an, wie oft Sie zuvor Geld abgehoben haben. Überprüfen Sie Ihre Kontoauszüge, um festzustellen, wie viel Geld Sie normalerweise jeden Monat abheben. Bestimmen Sie auf dieser Grundlage, wie viel davon für notwendige Dinge und wie viel für Dinge, die Sie wollen, bestimmt ist.

6. Sonderkosten berücksichtigen. Sie haben nicht jeden Monat Sonderkosten, aber sie kommen oft genug zurück, um zu erwarten, dass Sie sie erwarten können. Beispiele sind Weihnachtsgeschenke, Geburtstagsgeschenke, Reparaturen oder Ersatzlieferungen, die Sie in naher Zukunft erwarten. Bestimmen Sie, wie viele Sonderkosten Sie jeden Monat von Januar bis Dezember erwarten.

Teil3 von 4: Einen Überblick bekommen

1. Entscheiden Sie, wie Sie Ihr Budget im Auge behalten möchten. Sie können Bleistift und Papier, Standard-Tabellenkalkulationssoftware oder spezielle Budgetierungssoftware verwenden. Software wird es wahrscheinlich einfacher machen, Dinge zu berechnen und nach Bedarf anzupassen, aber es kann hilfreich sein, Ihr Budget detailliert aufzuschreiben und es mit Ihrer Kreditkarte zu behalten, damit Sie ständig daran erinnert werden.

- Einer der besten Aspekte von Software, wie einer Tabellenkalkulation, ist, dass Sie Ihr Budget mit einem „Was wäre wenn“ im Hinterkopf berechnen können. Mit anderen Worten, Sie können sehen, was passieren würde, wenn Ihr monatlicher Hypothekenbetrag um 50 USD erhöht würde, indem Sie einfach eine neue Zahl in Ihren „Hypothekenwert“ eingeben. Die Software sollte alles sofort berechnen, damit Sie sich ein Bild davon machen können, wie sich eine gewisse Erhöhung auf Ihr Budget auswirken würde.

- Die Bank of America bietet Tabellenkalkulationsvorlagen, die Sie kostenlos herunterladen können.

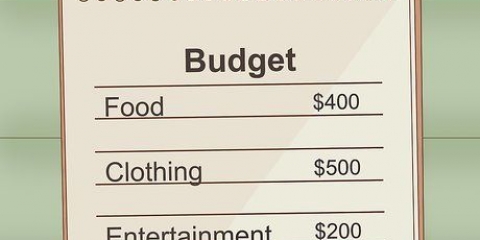

2. Organisieren Sie Ihr Budget. Teilen Sie Ihr Budget in zwei grundlegende Teile auf: Einnahmen und Ausgaben. Füllen Sie jeden Abschnitt mit den Informationen aus, wie Sie sie oben berechnet haben, und geben Sie für jede Einnahmeform und auch für jede Ausgabe ein separates Kästchen an.

3. Ziehen Sie Ihre Gesamtausgaben von Ihrem neuen Einkommen ab. Um Geld zu sparen, müssen Sie einen positiven Unterschied erzielen. Um ausgeglichen zu werden, müssen sich die beiden Summen ausgleichen.

4. Anpassungen durchführen. Wenn Sie Ihre Gesamtausgaben von Ihrem neuen Einkommen abziehen und eine negative Differenz erhalten, können Sie die anpassbaren Ausgaben anzeigen und einige Anpassungen vornehmen. Nicht benötigte Gegenstände wie Spiele und Kleidung können am einfachsten abgezogen werden. Nehmen Sie Anpassungen vor, bis Sie ausgeglichen sind oder Geld sparen können.

5. Versuchen Sie sicherzustellen, dass Ihre Gesamtausgaben Ihre Gesamteinnahmen nicht übersteigen. Wenn Sie Ihr Einkommen hin und wieder überschreiten, werden Ihre Ersparnisse nur geringer. Du kannst dies zwar manchmal tun, wenn es nötig ist, aber mache es nicht zu einer monatlichen Gewohnheit. Zu Ihrem Gesamteinkommen gehören jedoch auch Ihre Ersparnisse. Wenn Sie diese überschreiten, werden Sie also verschuldet.

6. Bewahren Sie eine Papierversion Ihres Budgets auf. Bewahren Sie dies in Ihrer Brieftasche oder in einem speziellen Ordner auf, der für die Budgetierung reserviert ist. Eine elektronische Version ist auch nützlich, aber Sie haben immer eine Papierversion, selbst wenn etwas mit Ihrem Computer passiert und die Datei gelöscht wird.

Teil4 von 4: Anpassungen vornehmen

1. Überprüfen Sie Ihr Budget regelmäßig. Da Sie Ihr Budget monatlich im Auge behalten, sollten Sie auch versuchen, Ihr Budget von Zeit zu Zeit zu überprüfen. Verfolgen Sie Ihre Einnahmen und Ausgaben 30-60 Tage lang sorgfältig (länger, wenn Ihre Einnahmen und Ausgaben jeden Monat stark variieren), damit Sie Änderungen bemerken und entsprechende Anpassungen vornehmen können. Vergleichen Sie Ihre tatsächlichen Ausgaben mit den Ausgaben in Ihrem Budget. Suchen Sie nach monatlich steigenden Ausgaben und versuchen Sie, diese Erhöhungen nach Möglichkeit zu begrenzen.

2. Sparen Sie Geld, wo Sie können. Analysieren Sie Ihre Ausgaben und suchen Sie nach Aspekten, die Sie sparen können. Vielleicht wussten Sie nicht, wie viel Geld Sie für Restaurantessen oder Unterhaltung ausgeben. Finden Sie große Ausgaben, die einen größeren Teil Ihrer Ausgaben ausmachen, als Sie ursprünglich dachten (wenn Sie beispielsweise so viel Geld für Ihr Telefon ausgeben wie für Lebensmittel). Überlegen Sie, wie Sie diese Ausgaben reduzieren und im Laufe der Zeit mehr Geld sparen können.

3. Passen Sie Ihr Budget an, um zu sparen oder für große Veränderungen im Leben. Irgendwann müssen Sie für einen größeren Einkauf sparen oder Anpassungen vornehmen, um mit einer unerwarteten Veränderung in Ihrem Leben fertig zu werden. In diesem Fall müssen Sie von vorne beginnen und nach Wegen suchen, die neuen Kosten oder die notwendigen Einsparungen in Ihr Budget einzuplanen.

4. Sei realistisch. Anpassungen sind ein wichtiger Aspekt der Budgetierung, aber Sie können nur so viel ändern. Selbst wenn Sie Ihr Geld nur für absolut notwendige Dinge ausgeben möchten, kann der Preis für diese Dinge – wie Benzin und Lebensmittel – in einer Weise schwanken, die Sie bei der Budgetierung unmöglich abschätzen können. Lassen Sie diesen Schwankungen immer etwas Raum und versuchen Sie keine Sparziele zu haben, die Ihr Budget zu stark belasten.

Tipps

- Es ist besser, die Kosten zu überschätzen und die Einnahmen zu unterschätzen. Menschen neigen aus Optimismus dazu, das Gegenteil zu tun.

Warnungen

- Versuchen Sie, Ihre Ersparnisse nicht oft zu verwenden. Es ist akzeptabel, dies hin und wieder zu tun und es wird immer passieren, insbesondere im Falle von Notfällen oder unvorhergesehenen Kosten. Wenn Sie dies jedoch häufig tun, werden Ihre Ersparnisse schnell geringer.

Notwendigkeiten

- Bleistift

- Papierregister

- Tabellenkalkulationsprogramm

- Budgetierungssoftware

- Rechnungen, Rechnungen und andere Finanzdokumente

"Bereiten sie ein monatliches budget vor"

Оцените, пожалуйста статью