Nimm immer ein kleines Notizbuch mit. Machen Sie es sich zur Gewohnheit, jede Ausgabe aufzuschreiben und die Quittung aufzubewahren. Setzen Sie sich einmal in der Woche mit Ihrem kleinen Notizbuch und Ihren Quittungen hin. Übertragen Sie die Ausgaben in ein größeres Kassenbuch oder ein Tabellenkalkulationsprogramm. Es gibt auch viele Apps, die Sie auf Ihr Telefon herunterladen können, die Ihnen helfen, Ihre Ausgaben zu verfolgen.

Können Sie in eine billigere Wohnung oder ein billigeres Haus umziehen?? Können Sie Ihre Hypothek anpassen?? Können Sie beim Benzin sparen oder ganz auf Ihr Auto verzichten?? Wenn Ihre Familie mehrere Autos hat, können Sie sie auf eines reduzieren?? Können Sie einen besseren Preis für Ihre Versicherung bekommen?? Surfen oder telefonieren Sie und erhalten Sie den besten Preis, den Sie bekommen können. Sie können auch eine höhere Selbstbeteiligung in Erwägung ziehen. Kleidung im Sale kaufen. Ermäßigte Artikel können einen großen Unterschied machen, Sie können bis zu 50% des Preises sparen. Kannst du dein Festnetz aufgeben und nur dein Handy benutzen oder über das Internet telefonieren? Können Sie auf Kabel oder digitale t verzichten?.v.? Können Sie Ihre Stromrechnung reduzieren? Kannst du seltener essen gehen? Lagern Sie sich mit Lebensmitteln ein? Gutscheine verwenden? Sie können viel Geld sparen, wenn Sie beim Einkaufen auf die Angebote achten.

Wenn Sie eine Kreditkarte benötigen, aber nicht in Versuchung geraten möchten, sie für alltägliche Dinge zu verwenden, legen Sie einen Zettel oder ein Bild Ihres Sparziels in Ihrem Portemonnaie fest. Kreditkarten sind nicht unbedingt schlecht; es dreht sich alles um deine selbstkontrolle. Wenn Sie es verantwortungsbewusst verwenden (d. h. jeden Monat vollständig abbezahlen), können Sie es nutzen. Aber der Grund, warum die meisten Kreditkartenunternehmen Geld verdienen, ist, dass die Leute Geld ausgeben, das sie nicht haben. Sofern Sie nicht der Mensch sind, der jeden Monat den vollen Betrag auszahlt, nehmen Sie besser nicht alle Angebote an, die uns Kreditkartenunternehmen verkaufen wollen.

Sie können eine automatische Überweisung von Ihrem Girokonto auf Ihr Sparkonto vornehmen lassen.

Geld sparen

Geld sparen ist leichter gesagt als getan. Es ist mehr als nur weniger Geld auszugeben, obwohl weniger ausgeben die erste große Herausforderung sein kann. Wie viel Geld können Sie sparen, wo lassen Sie es und wie können Sie sicherstellen, dass es dort bleibt?? So setzen Sie sich realistische Ziele, verwalten Ihre Ausgaben und erzielen das Beste für Ihr Geld.

Schritte

1. Zuerst schuldenfrei werden. Wenn Sie berechnen, wie viel Geld Sie jeden Monat für Ihre Schulden ausgeben, werden Sie feststellen, dass der Schuldenabbau der schnellste Weg ist, um Geld freizugeben. Sobald Sie von der Schuldentilgung befreit sind, können Sie diese Ausgaben in Ersparnisse umwandeln. Je niedriger Ihre Schulden, desto weniger Zinsen zahlen Sie und Sie können auch dieses Geld sparen.

- Wenn Sie sich entscheiden, mit dem Sparen zu beginnen, bevor alle Ihre Schulden vollständig beglichen sind, werfen Sie einen Blick auf einen Schuldenberatungsplan, damit Sie nicht zu hohe Zinsen zahlen.

- Die einzige Ersparnis, die vor der Tilgung Ihrer Schulden gespart werden sollte, ist die Einrichtung eines Notfallfonds. Legen Sie also genug Geld beiseite, damit Sie beispielsweise bei einem Jobverlust noch 3-6 Monate zum Leben haben. Wer keinen solchen Notfalltopf hat, sollte jetzt damit anfangen.

2. Sparziele setzen. Das ist einfach für kurzfristige Ziele. Wenn Sie ein Computerspiel kaufen möchten, finden Sie heraus, was es kostet; Wenn Sie ein Haus kaufen möchten, berechnen Sie, wie viel Hypothek Sie benötigen. Langfristige Ziele, wie der Ruhestand, erfordern mehr Planung. Sie müssen kalkulieren, wie viel Geld Sie brauchen, um 20 bis 30 Jahre nach Beendigung der Erwerbstätigkeit komfortabel zu leben, und Sie müssen auch herausfinden, welche Investitionen Ihnen helfen, Ihr Ziel zu erreichen.

3. Richten Sie eine Zeitleiste ein. Zum Beispiel: "Ich möchte in zwei Jahren ein Haus kaufen können". Legen Sie konkrete Termine für kurzfristige Ziele fest und stellen Sie sicher, dass diese innerhalb dieses Zeitraums erreicht werden können. Wenn sie nicht echt sind, wirst du nur entmutigt.

4. Berechnen Sie, wie viel Sie pro Woche, Monat oder Gehaltsscheck sparen möchten, um jedes Ihrer Sparziele zu erreichen. Nehmen Sie alles, wofür Sie sparen möchten, und berechnen Sie, wie viel Sie von nun an dafür sparen sollten. Für die meisten Ziele ist es am besten, den gleichen Betrag pro Periode zu wählen. Wenn Sie beispielsweise 15 € ausgeben.000 Ihres eigenen Geldes für eine Hypothek in 36 Monaten (3 Jahre), müssen Sie etwa 420 € pro Monat sparen. Aber wenn Sie nur 900 US-Dollar im Monat verdienen, ist dies kein realistisches Ziel. Daher müssen Sie Ihren Zeitrahmen anpassen, bis Sie einen angemessenen Betrag erreichen.

5. Verfolgen Sie Ihre Ausgaben. Was Sie sparen können, hängt von zwei Aktivitäten und deren Unterschied ab: Wie viel Sie verdienen und wie viel Sie ausgeben. Da Sie mehr Kontrolle darüber haben, wie viel Sie ausgeben, ist es ratsam, Ihre Ausgaben kritisch zu überprüfen. Schreibe alles auf, was du für ein paar Wochen bis zu einem Monat ausgibst. Seien Sie so detailliert wie möglich und ignorieren Sie kleine Ausgaben nicht. Beschreiben Sie alle Einkäufe oder Kosten wie: Miete, Autoversicherung, Telefonrechnung, Internet, Benzin & Strom, Ausgehen, etc.

6. Reduzieren Sie Ihre Ausgaben. Schauen Sie sich genauer an, was Sie in ein oder zwei Monaten ausgegeben haben. Sie werden wahrscheinlich überrascht sein, wenn Sie auf Ihr Kassenbuch zurückblicken: 25 $ Eiscreme, 20 $ Parkgebühren? Sie sehen wahrscheinlich deutlich, wo Sie schneiden können. Je nachdem, wie viel Sie sparen möchten, müssen Sie jedoch möglicherweise einige schwierige Entscheidungen treffen. Denken Sie über Ihre Prioritäten nach und machen Sie Einsparungen, mit denen Sie leben können. Berechnen Sie, wie viel Ihnen diese Einsparungen pro Jahr bringen und Sie werden viel motivierter sein, aufzugeben.

7. Überdenken Sie Ihre Sparziele. Ziehen Sie Ihre Ausgaben (ohne die Sie nicht leben können) von Ihrem gemeinsamen Einkommen (einschließlich aller Steuern und Abgaben) ab. Was ist der Unterschied? Entspricht es Ihren Sparzielen? Nehmen wir an, Sie haben beschlossen, dass Sie mit 1500 $ im Monat auskommen und Ihr Gehalt 2300 $ im Monat beträgt. Dann hast du 800€ zu sparen. Wenn Sie nicht alle Ihre Sparziele in dieses Budget einpassen können, sehen Sie sich genau an, wofür Sie sparen möchten, und legen Sie die weniger wichtigen Dinge beiseite oder passen Sie Ihren Zeitrahmen an. Vielleicht sollten Sie das neue Auto um ein Jahr verschieben, oder vielleicht haben Sie den Flachbildschirm, um.v. nicht so nötig.

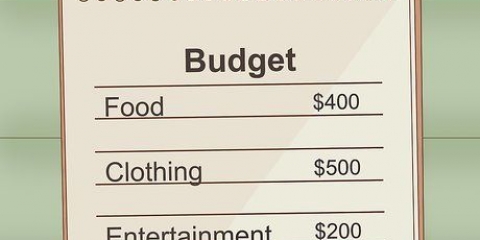

8.Richten Sie ein Budget ein. Sobald Sie Ihr Einkommen mit Ihren Sparzielen und Ausgaben in Einklang gebracht haben, schreiben Sie ein Budget auf, damit Sie wissen, wie viel Sie jeden Monat für jeden Artikel oder jede Kategorie von Dingen ausgeben können. Dies ist besonders wichtig für Ausgaben, die manchmal variieren oder von denen Sie wissen, dass Sie sie nur schwer zurückerstatten können (b.v. "Ich werde diesen Monat nur 30 € für Filme/Schokolade/Kaffee/etc ausgeben.").

9. Verwenden Sie Ihre Kreditkarte(n) nicht mehr. Bezahle alles in bar oder per Überweisung. Es ist einfacher, zu viel auszugeben, wenn Sie es mit Ihrer Debit- oder Kreditkarte kaufen, weil Sie nicht genau wissen, wie viel drauf ist. Wenn Sie Bargeld haben, können Sie sehen, dass Sie immer weniger haben. Sie können sogar den Betrag, den Sie für eine bestimmte Kategorie ausgeben wollten, bündeln und in einem separaten Glas aufbewahren (Sie haben also ein Glas für Kaffee, ein anderes für Benzin usw.). Wenn Sie für diese Ausgabe Geld aus einem Pot abheben, sehen Sie, wie viel noch übrig ist, und Sie werden auch an Ihr Limit erinnert.

10. Eröffnen Sie ein hochverzinsliches Sparkonto. Es ist viel einfacher, Ihr Erspartes im Auge zu behalten, wenn Sie es von Ihrem Girokonto trennen. Auf einem Sparkonto können Sie in der Regel auch höhere Zinsen bekommen als auf einem Girokonto (wenn Sie darauf überhaupt Zinsen bekommen).

11. Bezahle dich zuerst. Sparen sollte Ihre Priorität sein, also sagen Sie nicht, dass Sie sparen, was am Ende des Monats übrig ist. Zahlen Sie Ihr Erspartes auf ein Konto (oder in Ihr Sparschwein) ein, sobald Sie Ihr Gehalt erhalten. Eine einfache und effektive Möglichkeit, mit dem Sparen zu beginnen, besteht darin, 10 % jedes Gehaltsschecks auf Ihr Sparkonto einzuzahlen. Nach ein paar Jahren haben Sie eine schöne Menge an Ersparnissen.

12. Lass dich nicht entmutigen und gib nicht auf. Sie werden überrascht sein, wie viel Geld Sie für etwas viel mehr Spaß haben können, als Sie derzeit ausgeben würden. Auf gute Dinge muss man oft etwas länger warten und je länger man spart, desto mehr Zinsen bekommt man auf sein Erspartes!

Tipps

- Wenn Sie unerwartet Geld erhalten, legen Sie es ganz oder größtenteils auf Ihr Sparkonto, aber legen Sie auch den berechneten Betrag beiseite. Sie erreichen Ihre Sparziele jetzt schneller.

- Auch wenn du etwas wirklich willst, frage dich, ob du es wirklich brauchst? Mehr als die Hälfte der Zeit wird die Antwort nein sein.

- Die meisten Menschen können unabhängig von ihrem Einkommen etwas sparen. Ein wenig zu sparen hilft Ihnen, sich an die Gewohnheit des Sparens zu gewöhnen. Selbst mit 5 Dollar im Monat kannst du lernen, dass du nicht so viel Geld brauchst, wie du denkst.

- Denken Sie bei jedem Kauf darüber nach, wofür Sie sparen werden und wie viel Prozent Ihrer Ersparnisse das Ding kostet, dann wollen Sie es normalerweise nicht mehr.

- Passen Sie gut auf Ihre Sachen auf. So musst du nicht so schnell etwas austauschen. Ersetze nichts, was nicht wirklich notwendig ist. Wenn Ihre elektrische Zahnbürste beispielsweise nicht mehr funktioniert, können Sie sie weiterhin als Zahnbürste verwenden. Kaufen Sie erst ein neues, wenn Sie genug Geld haben, oder überprüfen Sie die Garantie.

- Überschätze deine Ausgaben und unterschätze immer deine Einnahmen!

- Tätigen Sie Einkäufe mit Papiergeld, nicht mit Münzen, und behalten Sie das Wechselgeld. Verwenden Sie ein Sparschwein oder ein Glas für Ihre Münzen. Münzen mögen wenig erscheinen, aber wenn man sie zusammenzählt, kann es ziemlich viel sein.

- Wer seine Kreditkarten nicht loswerden kann, kann sie auch einfrieren. In eine Schüssel mit Wasser geben und in den Gefrierschrank stellen. Auf diese Weise müssen Sie warten, bis das Eis geschmolzen ist, wenn Sie dazu neigen, etwas mit Ihrer Kreditkarte zu kaufen, und haben in der Zwischenzeit möglicherweise Ihren Verstand zurück und stellen fest, dass Sie das nicht wirklich kaufen müssen.

- Affirmationen verwenden. Wiederholen Sie zum Beispiel diese Affirmation, bis sie untergeht: Schuld ist keine Option.

- Hast du ein Hobby? Legen Sie Ihr Budget entsprechend fest. Eine wichtige Angewohnheit, wenn Sie sparen möchten, ist, dass Sie ein Hobby wie Modellflugzeuge, Mountainbiken, Tauchen usw., du machst dir selbst harte regeln, wie viel du für dein hobby ausgeben kannst. Wenn Sie beispielsweise 45 € für ein Paar Fahrradhandschuhe ausgeben, sollten Sie auch 45 € auf Ihr Sparkonto einzahlen. Willst du ernsthaft viel sparen? Dann doppelte Ersparnis. Ein solcher Sparplan bewirkt zweierlei: Du sparst regelmäßig und schnell Geld und er zeigt dir, wie viel Geld du tatsächlich für deine Hobbys ausgibst.

- Genieße die einfachen Dinge des Lebens. Auch in Krisenzeiten, wie in den 1920er Jahren, hat man immer Spaß gehabt, nur weniger teuren Spaß. Kinder machten Seifenkistenrennen, Teenager hatten Tanzwettbewerbe und alle spielten Spiele, lasen Bücher und hörten Radio. Kommen Sie zusammen und sprechen Sie über Philosophie, spielen Sie Kartenspiele oder gestalten Sie gemeinsam einen schönen Wandbehang; Instrumente spielen und tanzen. Damals brauchte es etwas Fantasie und Einfallsreichtum, aber sie hatten Spaß, ohne unbedingt ins Einkaufszentrum zu gehen, und das kannst du auch.

- Wenn Sie jeden Monat das gleiche Gehalt bekommen, ist es einfacher, ein Budget zusammenzustellen. Wenn Sie ein variables Einkommen haben, ist es schwierig abzuschätzen, was Sie ausgeben können, da Sie nicht wissen, wann Sie wieder bezahlt werden. Listen Sie Ihre Ausgaben nach Wichtigkeit auf und erledigen Sie die wichtigsten Dinge zuerst. Sicher gehen; gehe davon aus, dass es eine Weile dauern wird, bis Sie wieder bezahlt werden.

- Versuche jeden Tag mindestens einen Cent auf dem Boden zu finden. Legen Sie das ganze Geld in ein Glas und sehen Sie, wie schnell es sich summiert!

- Wenn Sie es sich leisten können, Dinge, die Sie haben, zu teilen, von Lebensmitteln über Wohnraum bis hin zu Geräten, versuchen Sie dies. `Wer Gutes tut, trifft Gutes` und wenn es unter Freunden ist, werden sie dasselbe tun und alle profitieren davon.

Warnungen

- Wenn du es vermasselst, bestrafe dich nicht selbst. Versuchen Sie Ihr Bestes, wenn Sie das nächste Mal Ihr Gehalt erhalten.

- Sofern Sie nicht wirklich in finanziellen Schwierigkeiten sind (zum Beispiel wenn Sie aus Ihrem Haus vertrieben werden und Ihre drei Kinder hungern) sollten Sie nicht an Ihrer Gesundheit sparen.

- Nach einer langen Woche harter Arbeit möchten Sie vielleicht etwas Luxus und sagen sich, dass Sie es verdienen. Denken Sie daran, dass die Dinge, die Sie kaufen, keine Geschenke an sich selbst sind; es ist handel, produkte für geld. Sag: Natürlich verdiene ich das, aber kann ich mir das leisten?? Wenn ich es mir nicht leisten kann, bin ich immer noch ein würdiger Mensch und "verdiene" es immer noch, meine Sparziele zu erreichen!

- Schau nicht in die Schaufenster, wenn du Geld dabei hast. Sie sind nur versucht, Geld auszugeben, das Sie sich nicht leisten können. Nur mit Einkaufsliste einkaufen gehen.

- Wenn Sie kaufende Freunde haben, müssen Sie möglicherweise eine Liste mit Ausreden bereithalten, um zu erklären, warum Sie nicht die ganze Zeit mit ihnen rumhängen.

Оцените, пожалуйста статью